Vous avez reçu une lettre de mise en demeure

C’est quoi ?

A la suite de rappels auxquels vous n’avez pas réagi, vous avez reçu une lettre de mise en demeure. La mise en demeure est le dernier avertissement avant de passer dans une procédure judiciaire.

La mise en demeure est un courrier de réclamation officiel. Dans ce courrier, l’assureur vous informe qu’en cas de non-paiement de la somme réclamée avant la date prévue, il résiliera votre contrat d’assurance.

La mise en demeure est généralement envoyée par courrier recommandé. L’assureur ne peut suspendre la couverture qu’après avoir envoyé la mise en demeure. La suspension vaudra jusqu’au paiement complet des primes non payées. L’assureur n’est pas obligé de suspendre d’abord la garantie, il peut aussi résilier le contrat si vous ne payez pas dans le délai. Le délai pour payer après l’envoi d’une mise en demeure doit être de minimum 15 jours.

Cette mise en demeure doit comporter certaines mentions obligatoires :

Cette mise en demeure doit comporter certaines mentions obligatoires :

- le rappel de l’obligation de payer dans un certain délai (qui ne peut pas être inférieur à 15 jours à dater du lendemain du dépôt de l’envoi recommandé) ;

- la date d’échéance de la prime ;

- le montant de la prime ;

- les conséquences du défaut de paiement dans le délai ;

- le point de départ de ce délai ;

- la précision que « la suspension de la garantie ou la résiliation du contrat prend effet à compter du lendemain du jour où le délai prend fin, sans que cela ne porte préjudice à la garantie relative à un événement assuré survenu antérieurement».

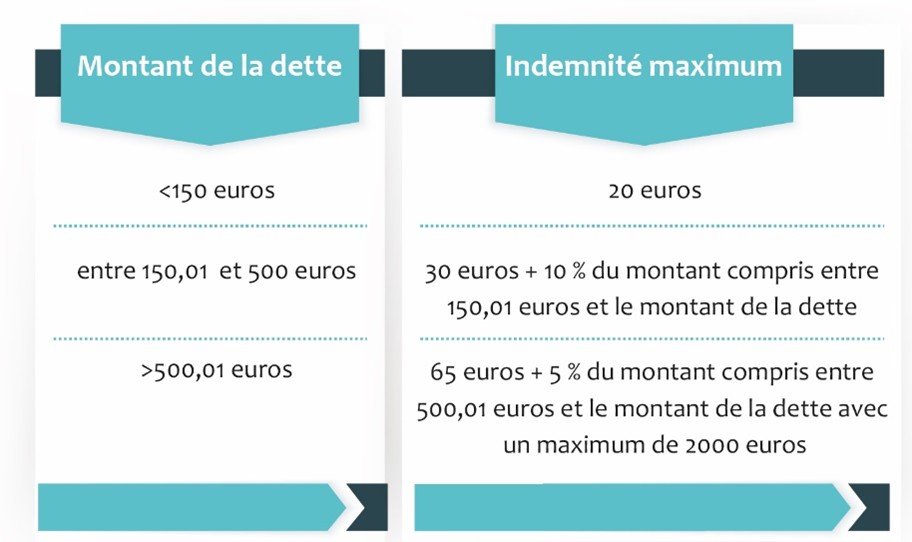

![]() Le 1er rappel est gratuit et doit laisser un délai de 14 jours pour payer. Passé ce délai, les rappels suivants peuvent être accompagnés de frais supplémentaires (max. 7,50 € + frais postaux). Les autres frais réclamés ne peuvent pas dépasser certains montants :

Le 1er rappel est gratuit et doit laisser un délai de 14 jours pour payer. Passé ce délai, les rappels suivants peuvent être accompagnés de frais supplémentaires (max. 7,50 € + frais postaux). Les autres frais réclamés ne peuvent pas dépasser certains montants :

- 11,5 % d'intérêts de retard

- clause indemnitaire en fonction du montant réclamé :

Ces frais doivent être prévus dans les conditions générales de votre contrat. Vous devez avoir eu connaissance de ces conditions générales et les avoir acceptées sinon elles ne s’appliquent pas et vous pouvez contester ces frais.

Que risquez-vous si vous recevez une mise en demeure ?

Trois cas de figure :

- l’assureur veut résilier directement sans passer par la suspension de la garantie : dans ce cas, il vous envoie une mise en demeure qui vous laisse un délai de minimum 15 jours (à partir du lendemain du dépôt de la lettre recommandée) ;

- l’assureur vous envoie d’abord une mise en demeure pour suspendre sa garantie mais sans parler de la résiliation. Dans ce cas, il devra vous envoyer une nouvelle mise en demeure avant de pouvoir résilier.

Dans la 1ère mise en demeure, l’assureur doit vous laisser au moins 15 jours pour payer et la garantie sera automatiquement suspendue si vous ne payez pas dans ce délai.

Dans la 2ème mise en demeure, l’assureur doit encore vous laisser au moins 15 jours pour payer et le contrat sera automatiquement résilié si vous ne payez pas dans ce délai. - dans la même mise en demeure, l’assureur parle dans un premier temps de la suspension de la garantie et ensuite de la résiliation. Dans ce cas, l’assureur doit aussi vous laisser un délai pour payer avant de suspendre et un autre délai avant de résilier (minimum 15 jours pour la suspension et minimum 15 jours pour la résiliation soit un délai total de minimum 30 jours).

Que devez-vous faire ?

Réagissez immédiatement pour tenter de trouver une solution amiable (un arrangement) avec le créancier 📘. En effet, le non-paiement des primes aurait comme conséquence la résiliation de votre contrat.

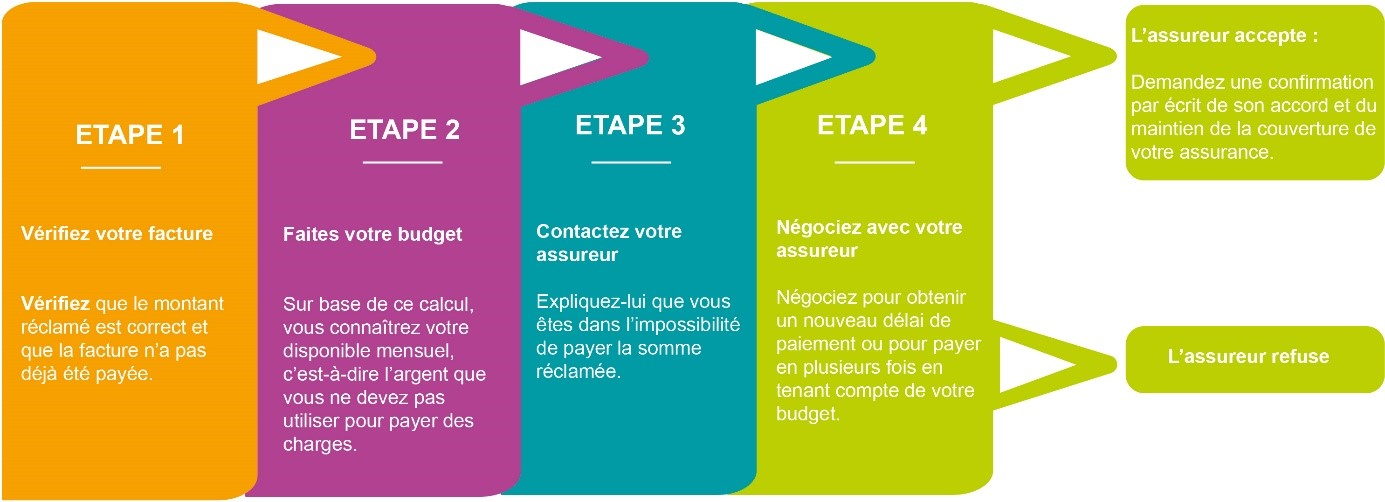

Voici la marche à suivre :

- Vérifiez que le montant de la prime est correct et que celle-ci n’a pas déjà été payée.

- Faites votre budget. Sur base de ce calcul (vos revenus - vos dépenses), vous connaîtrez votre disponible mensuel, c’est-à-dire l’argent que vous ne devez pas utiliser pour payer des charges. Vous trouverez, en cliquant sur ce lien, une brochure pour faire votre budget.

- Contactez votre assureur par écrit et expliquez-lui que vous êtes dans l’impossibilité de payer la somme réclamée en une fois.

- Négociez avec lui pour obtenir un nouveau délai de paiement ou pour payer en plusieurs fois en tenant compte de votre budget.

- Si votre assureur accepte, il est important de toujours demander une confirmation écrite de son accord.

Clause indemnitaire : clause du contrat qui prévoit un certain montant que le débiteur devra payer s’il ne règle pas à temps sa facture. Ce montant sert à indemniser le créancier en raison de la faute du débiteur.

Créancier : celui à qui de l’argent est dû

Mots-clés :

Budget - Dettes - Avocat - Médiateur de dettes - Economies - Aides sociales - Surendettement - Faillite - Règlement collectif de dettes - Médiation de dettes - Crédit social - Fichage - Droit passerelle - Service de médiation de dettes - Epargne - Dettes - Crédit hypothécaire - Crédit à la consommation - Cession - Zérotage - Cotisations sociales - Dettes de loyer - Dettes d'énergie - Dettes d'eau - Dettes de téléphonie - Dettes d'impôts - Dettes d'assurances - Dettes de pension alimentaire - Dettes de soins de santé - Amendes - Assistance judiciaire - Guidance budgétaire - Gestion budgétaire - Procédure de réorganisation judiciaire

Découvrez nos différentes brochures: