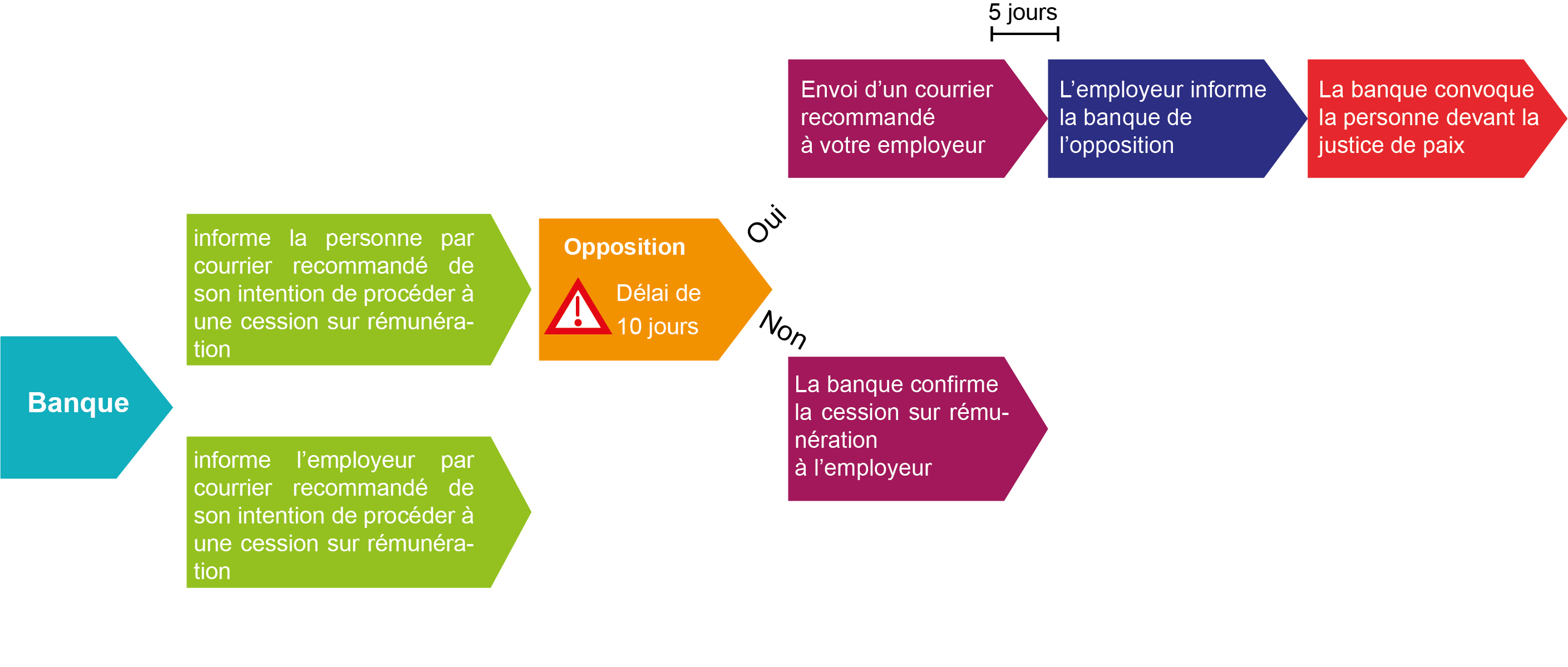

La cession sur revenus

Lors de la signature de votre contrat de crédit, vous avez peut-être aussi signé une convention de cession sur revenus.

Cette convention prévoit que si vous ne payez les mensualités de votre crédit, vous acceptez qu’une partie de vos revenus soit versée directement au prêteur (la banque par exemple). Ce prêteur contacte votre employeur (ou tout autre organisme qui doit vous verser de l’argent : votre caisse de chômage, un remboursement d’impôts, votre pécule de vacances…) pour l’informer de son souhait de recevoir directement la partie de votre salaire qui est saisissable, comme la convention signée le lui permet.

Comment se déroule une cession sur rémunération ?

Quand pouvez-vous vous opposer à la cession sur rémunération ?

Vous ne devez pas avoir de motivation spécifique pour faire opposition à la cession sur rémunération.

![]() Si vous décidez de faire opposition, cela peut créer de nouveaux frais supplémentaires.

Si vous décidez de faire opposition, cela peut créer de nouveaux frais supplémentaires.

Il est intéressant de faire opposition dans les cas suivants :

- si le montant prélevé ne vous permet plus de vivre décemment ;

- si le montant prélevé dépasse le montant prévu par la loi ;

- si vous contestez le montant réclamé par le créancier 📘;

- …

Vous avez fait opposition et vous êtes convoqué en justice de paix ?

Si vous avez fait opposition à la cession sur rémunération, le créancier peut demander au juge de paix de « valider la cession ». Vous êtes alors invité à comparaître en justice de paix. Vous aurez la possibilité d’expliquer au juge vos difficultés financières et de lui demander des facilités de paiement 📘. Il n’est pas nécessaire de vous faire assister par un avocat.

Le juge décidera de valider ou non la cession sur revenus.

Si la cession est validée, votre employeur sera averti et devra donc verser une partie de votre salaire directement au prêteur à partir de la prochaine rémunération. Mais si la cession n’est pas validée, vous continuerez à toucher l’intégralité de votre salaire.

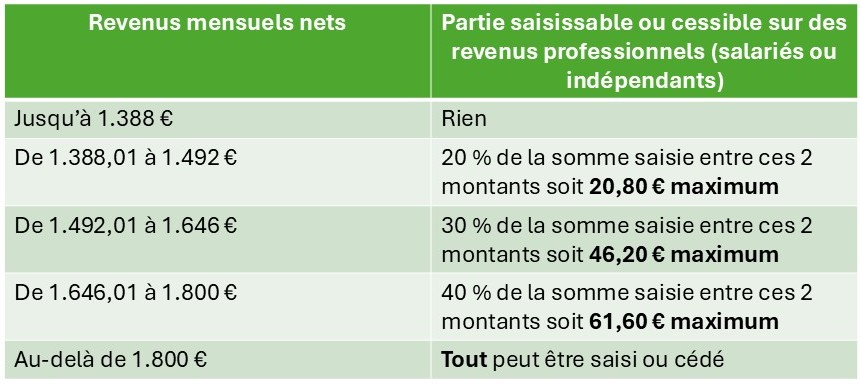

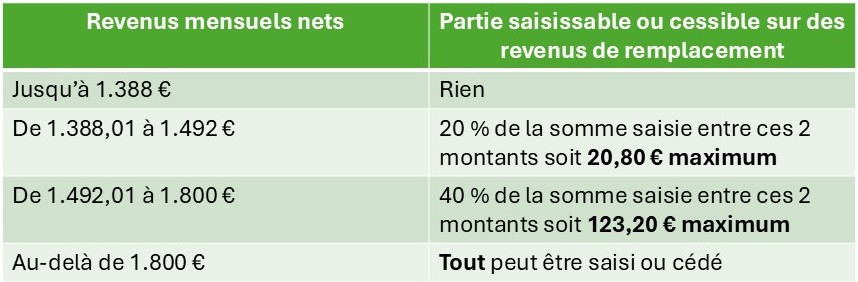

Quels sont les revenus pris en compte pour la cession ?

Seuls les revenus nets considérés comme une rémunération de travail ou des revenus de remplacement peuvent être pris en compte. Cependant, la totalité des revenus ne peut être cédée. La loi a fixé des limites par tranche de revenus appelés « des plafonds d’insaisissabilité ».

Certains revenus sont intouchables ou « insaisissables » :

- les allocations familiales et de naissance,

- les pensions et rentes d'orphelins,

- les allocations des personnes handicapées,

- le revenu d'intégration social (RIS),

- le revenu garanti aux personnes âgées (GRAPA)

- les sommes payées à titre d'aide sociale par le CPAS,

- les remboursements de la mutuelle pour les dépenses de santé.

Les plafonds d’incessibilité / d’insaisissabilités :

Nous vous invitons à utiliser nos outils de calcul des quotités saisissables pour connaître le montant pouvant être saisi sur vos revenus :

- Cliquez sur ce lien si vous percevez des revenus du travail

- Cliquez sur ce lien si vous percevez des revenus de remplacement

En-dessous d’un certain montant, aucune somme ne peut être prise par le créancier 📘. Si les revenus sont supérieurs à ce montant, le créancier ne pourra prendre qu’un montant limité à un certain pourcentage (voir tableaux ci-dessous).

Revenus du travail :

Pour les ménages avec enfant(s) à charge, le montant pouvant être cédé est diminué de 86 € par enfant à charge.

Exemple : une personne avec deux enfants à charge travaille et gagne 2.000 € par mois. On pourra lui saisir 156,59 €.

Revenus de remplacement :

Pour les ménages avec enfant(s) à charge, le montant pouvant être cédé est diminué de 86 € par enfant à charge.

Exemple : une personne seule gagne 1.600 € d’indemnités de mutuelle. On pourra lui saisir 63,99 €

Créancier : celui à qui de l’argent est dû

Facilités de paiement : possibilité laissée au débiteur de payer en plusieurs fois

Mots-clés :

Budget - Dettes - Avocat - Médiateur de dettes - Economies - Aides sociales - Surendettement - Faillite - Règlement collectif de dettes - Médiation de dettes - Crédit social - Fichage - Droit passerelle - Service de médiation de dettes - Epargne - Dettes - Crédit hypothécaire - Crédit à la consommation - Cession - Zérotage - Cotisations sociales - Dettes de loyer - Dettes d'énergie - Dettes d'eau - Dettes de téléphonie - Dettes d'impôts - Dettes d'assurances - Dettes de pension alimentaire - Dettes de soins de santé - Amendes - Assistance judiciaire - Guidance budgétaire - Gestion budgétaire - Procédure de réorganisation judiciaire

Découvrez nos différentes brochures: